2019年度中国汽车涂料行业分析

中汽协发布数据显示,2018年5月起,汽车产销出现首次负增长。全年总产量为2780.92万辆,同比下滑4.16%;总销量为2808.06万辆,同比下滑2.76%。

公安部统计,截至2018年12月,汽车保有量达2.4亿辆,比2017年增加2285万辆,增长10.51%。中国汽车千人保有量约170辆,远低于美国的800辆。我国汽车消费峰值尚未到来,市场依旧有着巨大发展潜力。

1、中国汽车涂料市场现状

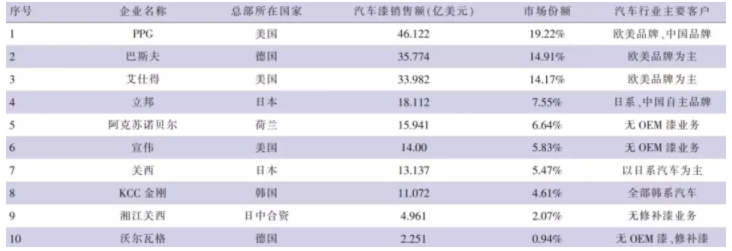

汽车涂料作为涂料工业最具有技术含量的组成板块之一,主要扮演汽车使用长久保护和外观颜值担当的角色,可分为原厂OEM涂料、汽车修补漆、汽车内外饰部件涂料三大类。从全球市场来看,发展态势趋于稳定,其中OEM原厂涂料和汽车修补漆市场份额均被少数几个知名企业占据。表1列示了2018年度全球十大汽车涂料企业基本情况。

表1 2018年度全球十大汽车涂料企业基本信息

中国市场上,汽车产销量转折下降和保有量二位数继续增长,导致汽车涂料三个细分领域在市场向头部集中的相同趋势同时,呈现出发展的多样性。

1.1 汽车涂料原厂OEM市场现状

汽车OEM涂料主要供新车流水线上涂装使用,起保护、装饰或其他特殊作用,因此市场与新车销量有着高度的相关性。

⑴市场集中程度持续提高,外来品牌占据主导地位

在汽车OEM涂料领域,中国品牌竞争力非常弱小。“市场换技术”行业发展指导原则下,合资车企外资股东在零部件技术标准和供应商认证准入方面一直占据主导地位。

2019年,汽车OEM原厂涂料中国市场份额95%以上被PPG、湘江关西、艾仕得、巴斯夫、立邦、KCC等国外品牌占据。上海金力泰、中山大桥、湖北天鹅为行业仅有几家中国品牌之一,主要集中在北汽福田、江铃汽车、长安微型车、东风商用车等。

从全球范围看,汽车OEM原厂涂料行业集中度持续提高,形成“3+2+1”格局,即3家欧美品牌、2家日本品牌和1家韩国品牌。

⑵受汽车销量影响,汽车OEM涂料增长趋弱

对OEM原厂涂料而言,市场需求影响最大因素是汽车产销量。由于中国汽车产销量呈现下滑趋势,汽车涂料销量随之步入瓶颈期。

数据显示,2019年上半年,多家涂料企业销售额出现轻微负增长。巴斯夫同比下降1%,其中OEM原厂涂料降幅较大;AkzoNobel汽车涂料和特种涂料同比下降1%;艾仕得同比下降4.72%,OEM原厂涂料为其主要下滑因素。为了维持业绩和股价,对冲汽车市场不景气带来的负面影响,PPG、艾仕得、巴斯夫等依托寡头地位,通过各种形式的涨价谋求转嫁成本,提升利润。

1.2 汽车内外饰件涂料市场现状

汽车内外饰件涂料用于新车内外饰件涂装,以及汽车后市场更换零部件涂装。其中,外饰大件涂料与OEM原厂涂料市场格局相似,欧美日韩垄断寡头占领大部分市场。外饰小件和内饰件涂料由于颜色杂、小批量、多批次特点,加上国别限制下的长期历史合作渊源,欧美和日本的中小专业涂料企业分食各自专业领地。

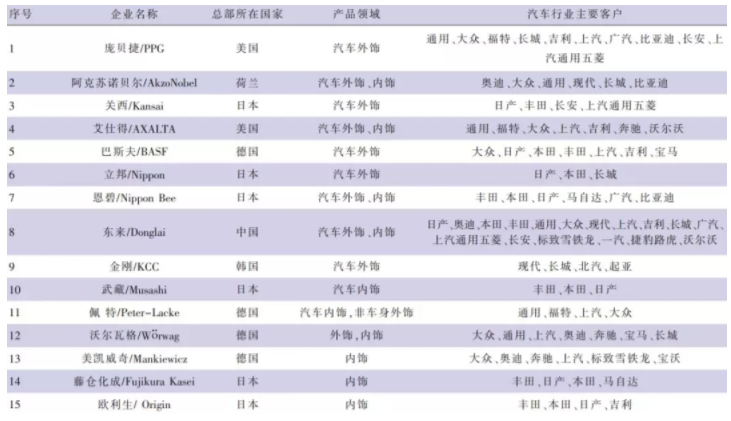

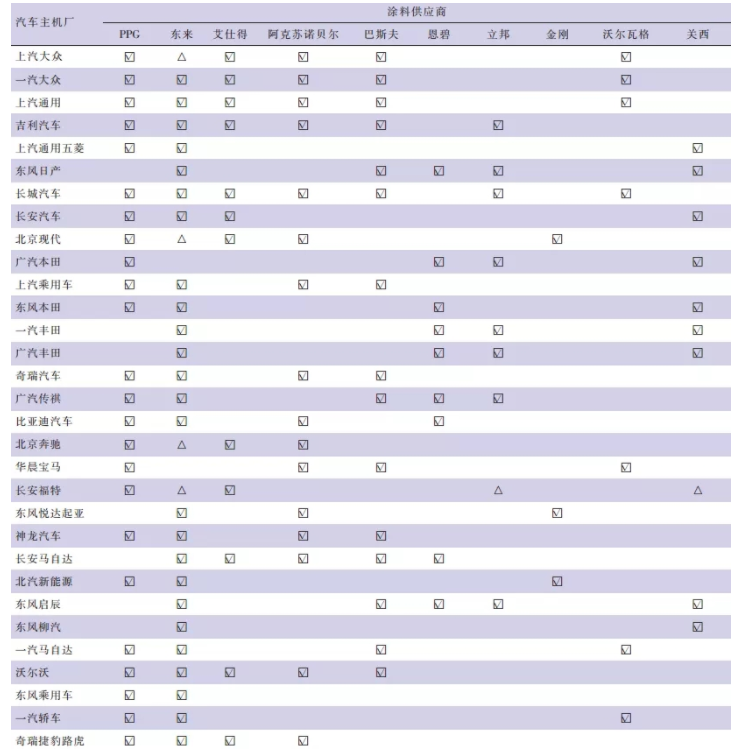

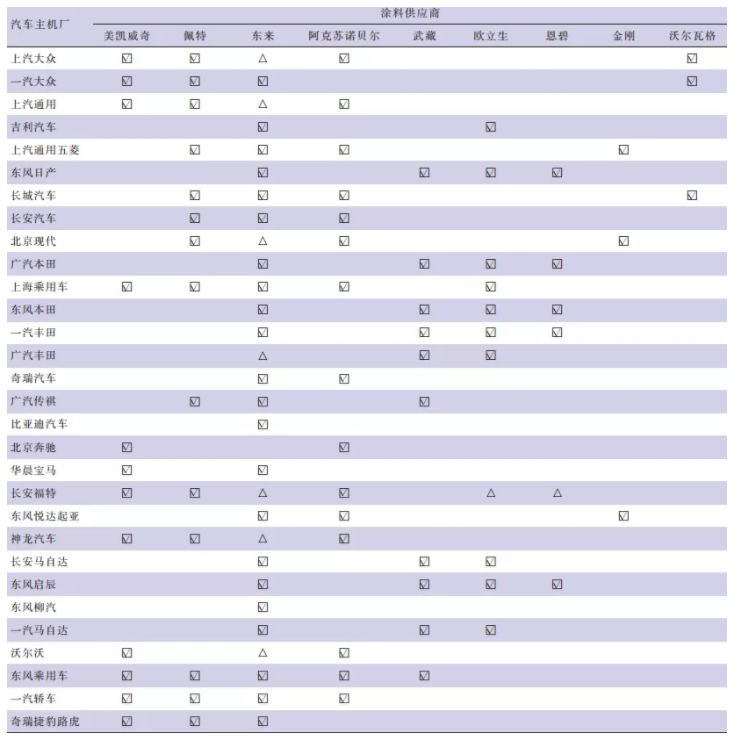

汽车内外饰件涂料市场集中度同样呈现加速上升趋势,但相对OEM原厂涂料垄断程度有所缓和。根据各企业官网及媒体报道等信息进行综合分析,列示了2019年度中国汽车内外饰涂料行业的有关信息(表2)、汽车主机厂认证外饰零部件涂料供应商的有关信息(表3)、汽车主机厂认证内饰零部件涂料供应商的有关信息(表4)。

表2 2019年度中国汽车内外饰涂料行业信息

表3 汽车主机厂认证外饰零部件涂料供应商信息

符号说明:☑已认证合作△正在认证中

表4 汽车主机厂认证内饰零部件涂料供应商信息

符号说明:☑已认证合作△正在认证中

由主机厂原厂认证内外饰零部件涂料信息不难发现,中国汽车工业发展,需要中国汽车零部件行业崛起。外资零部件企业在研发本土化、供应当地化、响应快速化等关键价值环节的短板与挑战,是中国零部件行业获得发展的重要机遇。

随着全球汽车行业进入拐点增长放缓,市场残酷竞争压力层层传导,主机厂成本管控能力变成生死之战。对于既能获得汽车主机厂质量认证,又具备相对成本优势的中国汽车涂料和零部件品牌供应商来说,市场充满机会和挑战。

1.3 汽车修补漆市场现状

汽车修补漆主要用于乘用车售后维修和客车新车涂装,汽车保有量是主要影响因素。此外,经济预期影响车主实际行驶里程、保险费率政策影响小钣喷维修频率、交通法规技术进步影响车辆事故率等是次要影响因素。

过去3年各项改革,导致中国汽车修补漆市场次要影响因素突然大幅上升,然后边际影响逐次下降,对冲了汽车保有量主要因素,行业增长速度较慢。2019年次要因素边际继续下降,中国汽车修补漆行业增速逐渐平稳,预计从2020年将回到以汽车保有量为主要影响因素的正常增长。

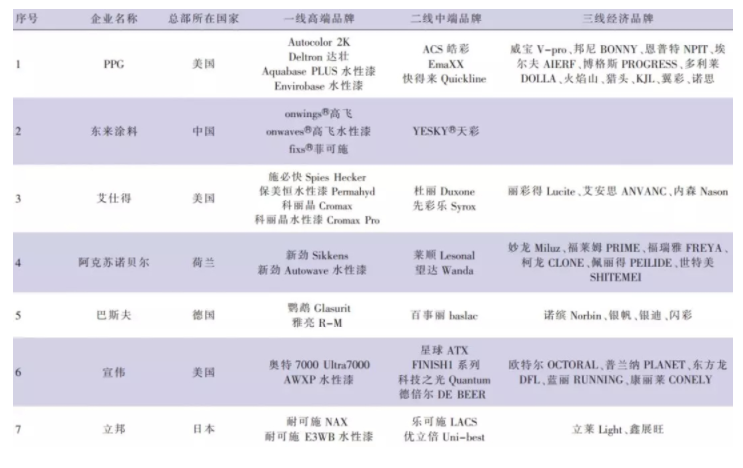

表5 2019年汽车修补漆中国市场品牌信息

注:⑴一线高端品牌是指获得主流汽车品牌全球质量认证、主要面向汽车4S店和中高端汽车客户;

(2)二线中端品牌是指无汽车主机厂质量认证、品质自保、面向大中型修理厂和低端品牌4S店;

(3)三线经济品牌是指无汽车主机厂质量认证、无品质保障、无售后服务,面向中小修理厂和路边店。

与汽车OEM原厂涂料行业定义为高科技先进制造业不同,汽车修补漆行业实质则为高科技制造业为基础的现代服务业,具有如下特征:(1)客户极度分散。中国有2.9万家品牌4S店、50万家汽车维修厂。(2)极具个性的现场颜色调配。80~100个半成品色母体系,高水平颜色技师现场调配为10万个没有色差、原色恢复的修补颜色。(3)各种底漆、色漆、清漆以及水性、油性产品的最佳复杂搭配使用,需要现场专业技术培训指导。因此,遍布全国的高效培训、服务网络成为行业关键因素。

加之技术含量高、原厂认证门槛高名额少、非标服务管理难度大、品牌效应指引消费选择等行业特性,修补漆市场集中度呈明显加速趋势。目前中国修补漆原厂认证主流市场呈现“5+3+2+1”格局:五家欧美品牌,其中PPG、BASF继续收购并购,演化趋势为3家品牌;3家日本品牌,立邦、关西、洛克;2家韩国品牌,KCC、NAROO;1家中国品牌,东来高飞“onwings”,值得注意的是,东来“高飞”获得全球多数汽车原厂认证,呈异军突起之势。

综合统计市场销量、主机厂认证数量和品牌口碑,2019年中国汽车修补漆市场表现最好的企业分别为PPG、东来涂料、艾仕得、AkzoNobel和巴斯夫。

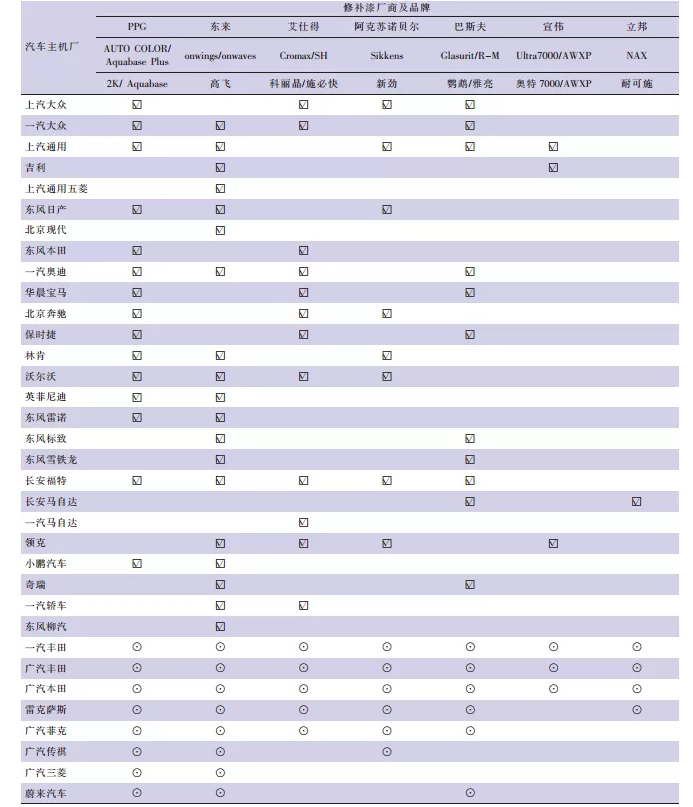

表6 2019年中国市场原厂认证修补漆供应商信息

符号说明:☑原厂认证集中采购⊙原厂认证培训服务。

全球汽车修补漆行业质量证明,汽车主机厂官方质量认证是行业唯一权威评价。表6显示,东来高飞是其中唯一的亚洲品牌或中国品牌。

2、中国汽车涂料行业演进趋势

2.1 整合并购:寡头垄断加剧,行业集中度加速

改革开放以来,汽车涂料行业敞开怀抱,迎接全球涂料企业自由进入和充分竞争。OEM原厂涂料企业中湘江关西以合资形式存在,其他中国企业近乎全军覆没;内外饰件涂料领域少数中国企业后发势头尚可,保留平衡竞争希望;汽车修补漆领域相对较好,民营科技企业东来“高飞”获得多数汽车品牌原厂认证,具备与欧美日韩企业抗衡能力。

2019年以来,涂料行业上游原料环节的价格、产能与经营状况波动不断加大,人力土地运营成本刚性上涨,环保安监政策标准不断提高且执行严格,宏观经济增速持续下滑,导致行业竞争程度不断加剧。无品牌溢价、无技术积累、无安全环保保障的大量中小涂料企业不得不主动关闭退出、或苦苦支撑等待、或寻找机会转手。

全球汽车涂料行业重组并购一直持续:宣伟Sherwin-Williams宣布收购Valspar、PPG意图曲线收购艾仕得。中国市场同样发生很多并购事件,包括PPG收购广州邦尼和福田新狮、AkzoNobel收购常州福莱姆、宣伟收购江苏普兰纳、巴斯夫收购广东银帆化学、立邦收购福建鑫展望等。

汽车涂料行业集中度不断加速,拥有品牌、技术、渠道、规模和汽车主机厂原厂认证护城河的头部企业将占领更多市场,强者越强,马太效应明显。

2.2 环保深入:水性漆加速普及,新的国家标准引领全球

水性涂料的推动力主要来自政策外在压力,和汽车企业自身品牌建设需求。相对于传统溶剂型汽车涂料,水性汽车涂料对环境友好,节约资源,是未来汽车涂料的发展方向。

欧盟颁布涂料产品指令2004/42/EC,规定汽车修补漆底色漆VOC含量限值为420g/L。美国加州、中国香港、日本跟进立法。2018年7月3日,中国国务院发布《打赢蓝天保卫战三年行动计划》。

原厂OEM涂料水性漆进展速度最快。水性电泳全面投入使用,水性中涂和水性色漆技术基本趋于成熟。唯有清漆不能大规模水性化,原因在于水性清漆在高光泽装饰功能、耐候性保护功能方面无法达到汽车原厂质量要求。行业共识的改善方向是进行低温双组份、高固含涂装、涂装车间封闭VOC排放集中处理等。

内外饰件涂料水性化进展缓慢,原因在于塑料底材材质、成型过程差异、附着力要求等诸多因素,导致塑料底漆水性化技术难度较大。水性色漆在大面积部件如保险杠喷涂流水线部分使用,门拉手、后视镜等小部件上大多使用油性色漆。清漆普遍使用丙烯酸改性聚氨酯低温双组分清漆。

汽车修补漆水性化步入快速发展期,动力来自于地方政府环保压力、居民环保意识增强、汽车品牌重视程度。深圳、北京、南京等城市参照欧盟标准制定了汽车维修行业VOCs管理制度,依靠维修管理和环保部门的强制力保证实施,并对使用终端4S店、汽车修理厂、涂料供应商进行奖惩管理。

2019年10月,新的国家强制标准GB24409-2019《汽车涂料中有害物质限量》和国家低VOC标准《低挥发性有机化合物含量涂料产品技术要求》征求意见稿发布,关于VOC排放标准有两个重要变化:1、清漆从560g/L提升到480g/L;2、水性底色漆由420g/L提升为380g/L,优于欧盟标准,领先全球(见表7)。

表7 国内VOCs标准一览表

资料来源:依据相关VOCs政策和标准文件整理。

2.3 技术进步:客户需求多样化,促进行业技术进步

车主注重时间价值,4 h、2 h快修服务应运而生。逼迫快干涂料从上游树脂材料固化原理创新,保证品质节约能耗。超固化风干清漆、免磨底漆、湿碰湿快干色漆成为研发主要方向,类似“天下第二快”770风干清漆颇受追捧;科技创新和专利成为涂料企业高质量发展的重要保证。中国涂料工业协会2019年信息年会上发布的《汽车涂料专利统计分析报告》显示,排名前5企业依次是巴斯夫、陶氏杜邦、东来涂料、西卡和阿克苏诺贝尔。

消费者追求色彩个性化和汽车品牌差异化竞争需求,要求汽车涂料颜色科技升级创新,包括车型匹配新色设计、工业化工艺实现、全城唯一颜色定制系统等。中国交通法规开始允许车身颜色个性化,改色服务需求量将大大增加。

智能化自动驾驶成为汽车企业竞争的主要板块,其中毫米波雷达技术成为最有可能的发展路径,要求影响反射接收效率的汽车涂料在未来可能需要应用部分军机隐身涂料技术。降低车身自重、汽车轻量化是汽车行业发展的另一个趋势,碳纤维、全铝车身成为豪华品牌优选配置。由于碳纤维材质强度极高、表面无法平整、附着力困难、以及售后维修复杂的特点,对于汽车原厂OEM涂料、内外饰件涂料和汽车修补漆都是极大的技术挑战。

2.4 质量需求:中等收入人群崛起,品牌消费渐行渐近

随着中国经济发展,中等收入群体快速崛起,2019年接近3亿人,未来十年还将翻番,必将改变包括汽车产业在内的多数行业规则。汽车制造商、汽车零部件供应商在选择汽车涂料时,必然向更多品质保障和更强服务能力的企业倾斜。

汽车修补漆市场现状充分体现了服务业行业特性,本土企业具有天然的服务便利和资源优势,更为敏感的理解客户需求,快速调整应对市场变化。全球行业现状充分证明:PPG、艾仕得、宣伟在美国市场绝对领先;AkzoNobel、巴斯夫、艾仕得之德国品牌施必快/施得乐占据欧洲市场主流;立邦、关西和洛克占据日本市场超过95%;韩国市场几乎被纳路、KCC两个本土品牌垄断。

2018年,中国汽车保有量同比增长10.51%,中国市场有着巨大增长潜力。垂直领域钣喷快修连锁和规模化事故车钣喷工厂MSO成为行业聚焦的创业方向。身处全球最大汽车市场,汽车涂料中国品牌能否独立生存发展?能否为中国汽车产业链提供安全领先的保障?值得每位行业人士深思。

3、结语

中国汽车涂料是汽车工业的一部分,更是中国制造工业后发追赶的一个缩影。在实现中华文明伟大复兴的关键时期,所有行业利益相关者,需要共同思考:我们希望一个什么样的中国汽车涂料行业格局?我们每个人,能做什么?

粤公网安备 44060502001516号

粤公网安备 44060502001516号